Posiadanie wspólnego rachunku bankowego to rozwiązanie, na które decyduje się coraz więcej osób. Czy jednak konto dla dwojga lub większej liczby osób jest optymalną opcją dla każdego?

Jakie są zalety i wady takiego produktu? Co dzieje się w przypadku śmierci jednego ze współwłaścicieli, zajęcia komorniczego lub sprzecznych dyspozycji? Rozwiewamy wątpliwości i odpowiadamy na najważniejsze pytania.

Kto może otworzyć wspólny rachunek?

W większości banków otwarcie konta wspólnego jest możliwe przez osoby pełnoletnie, posiadające pełną zdolność do czynności prawnych, posiadające taki sam status dewizowy i kraj rezydencji podatkowej.

Niektóre banki pozwalają, by współwłaścicielem rachunku była osoba nieletnia powyżej 13. roku życia. Nastolatek ma możliwość otwarcia konta ze swoim przedstawicielem ustawowym, którym najczęściej jest rodzic lub opiekun prawny.

Co ciekawe, wspólny rachunek można otworzyć zarówno z członkiem rodziny, jak i z osobą, z którą nie jesteśmy spokrewnieni – np. partnerem czy lokatorem.

Konto dla dwojga jest popularnym rozwiązaniem, szczególnie wśród małżeństw, jednak coraz częściej decydują się na nie także pary bez ślubu.

Większość banków pozwala na to, by rachunek miał dwóch współwłaścicieli, ale coraz częściej pojawiają się również propozycje, w których posiadaczy może być znacznie więcej.

Jak otworzyć konto wspólne?

Aby otworzyć rachunek wspólny mamy do wyboru dwie drogi.

Pierwszą z nich jest przekształcenie przez jednego z klientów rachunku indywidualnego w konto wspólne (tzw. uwspólnienie), a drugą – otwarcie całkiem nowego konta wspólnego.

W obu przypadkach większość instytucji wymaga pojawienia się w oddziale obu współwłaścicieli. Niektóre banki pozwalają także na otwarcie lub uwspólnienie rachunku przez internet lub za pośrednictwem infolinii bankowej.

Weźmy pod uwagę, że w niektórych bankach przekształcenie rachunku indywidualnego we wspólny jest płatne.

W przypadku nie rezydentów dodatkowo wymagana jest ważna karta pobytu wydana przez polski organ administracji rządowej lub aktualny paszport zagraniczny. Pamiętajmy jednak, że procedury są różne w zależności od wybranego banku.

Ranking kont wspólnych – marzec 2026

1. PKO BP – Konto za Zero

Konto: 0 zł

Karta: 0 zł / 10 zł

Bankomaty: 0 zł / 10 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 2 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: TAK

Jak założyć konto wspólne w PKO BP?

Konto dla dwojga w PKO BP można otworzyć przez Internet, zaznaczając we wniosku opcję: „Konto wspólne”.

- Karta: Visa

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 10 zł lub 0 zł – opłaty można uniknąć, wykonując min. 5 transakcji bezgotówkowych (do wyboru: płatności kartą, Blikiem, telefonem, zegarkiem).

Jeżeli zamówicie dwie karty, warunek zwalniający z opłaty należy spełnić dla każdej karty z osobna.

Posiadacze Karty Dużej Rodziny są zwolnieni z opłat za kartę płatniczą pod warunkiem, że choć jedno z dzieci ma konto w PKO BP (rachunek dla pociechy można otworzyć m.in. z poziomu bankowości elektronicznej rodzica).

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, własny wizerunek karty, program rabatowy

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – wypłaty Blikiem

- 0 zł – bankomaty własne banku

- 10 zł – pozostałe bankomaty

Wypłata gotówki z bankomatów za granicą:

- 0 zł + 4% za przewalutowanie transakcji

- Płatność kartą za granicą: 4% za przewalutowanie transakcji

- Wpłatomaty:

- 0 zł – własne banku

- 0,5% (min. 2 zł) – pozostałe

- Wpłata gotówki w oddziale banku:

- 0 zł – pierwsza wpłata w miesiącu

- 10 zł – każda następna wpłata w miesiącu

- Wypłata gotówki w oddziale banku:

- 0 zł – pierwsza wypłata w miesiącu

- 10 zł – każda następna wypłata w miesiącu

- Cashback: 2 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 4,99 zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 10 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 25 zł

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 1 zł

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, Xiaomi Pay, SwatchPAY!, Samsung Pay

- Możliwość skorzystania z limitu w koncie do 1 tys. zł

- PKO Płacę później – usługa odroczonej płatności

- Mój Kapitał – 5-letnia lokata umożliwiająca dopłacanie środków

- PKO Inwestomat – narzędzie do inwestowania online

- e-Tożsamość – umożliwia stworzenie Profilu zaufanego oraz e-Podpisu mSzafir

2. eKonto do usług – mBank

Konto: 0 zł

Karta: 0 zł / 9 zł

Bankomaty: 0 zł / 2,50 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 2 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: NIE

Jak założyć konto wspólne w mBanku?

Po otwarciu rachunku indywidualnego, należy przekształcić go w konto dla dwojga. Aby wykonać taką czynność, należy zalogować się do bankowości internetowej oraz udać się kolejno do: Finanse > Nowa usługa > Dyspozycje > Złóż wniosek > Przekształć rachunek

- Karta: Mastercard / Visa

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 9 zł lub 0 zł – opłaty unikniesz, jeżeli wykonasz w miesiącu transakcje bezgotówkowe na min. 350 zł (do wyboru: karta/ telefon/zegarek/Blik)

Jeżeli zamówicie dwie karty, warunek zwalniający z opłaty należy spełnić dla każdej karty z osobna.

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, własny wizerunek karty, moneyback

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – ze wszystkich bankomatów pod warunkiem, że wypłacasz min. 300 zł

- 2,50 zł – jeżeli wypłacasz mniej niż 300 zł

Wypłata gotówki z bankomatów za granicą:

- 5,9% – za przewalutowanie transakcji kartą bez aktywnej usługi wielowalutowej

- 3,5% – za przewalutowanie transakcji kartą z aktywną usługą wielowalutową

- Płatność kartą za granicą: 0 zł + od 3,5% (karta wielowalutowa) do 5,9% (pozostałe karty) opłaty za przewalutowanie

- Wpłatomaty:

- 0 zł – wpłatomaty mBank, Planet Cash, Cashline

- 0,5% (min. 5 zł) – wpłatomaty Euronet

- Wpłata gotówki w oddziale banku: 10 zł

- Wypłata gotówki w oddziale banku: 10 zł

- Cashback: 0 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 5 zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 10 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,35% (min. 25 zł – maks. 200 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty:

- 0 zł – realizacja

- 2 zł/mies. – korzystanie z usługi

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, Xiaomi Pay, SwatchPAY!, Visa Mobile

- Możliwość skorzystania z limitu w koncie

- mOkazje – program lojalnościowy banku (zniżki w sklepach partnerskich mBanku)

- CyberRescue – bezpłatna pomoc ekspertów z dziedziny cyberbezpieczeństwa

3. Konto Przekorzystne – Bank Pekao

Konto: 0 zł

Karta: 0 zł / 4 zł

Bankomaty: 0 zł / 5 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 2 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: NIE

Jak założyć konto wspólne w Banku Pekao?

Po otwarciu rachunku osobistego, należy zalogować się do bankowości elektronicznej Pekao24 lub aplikacji mobilnej PeoPay i dodać pełnomocnika do konta, klikając kolejno: Oferty i wnioski > Usługi > Zaświadczenia i dyspozycje > Dyspozycje

- Karta: Mastercard / Visa

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 4 zł lub 0 zł – opłaty unikniesz, jeśli zapewnisz w poprzednim miesiącu jednorazowy wpływ w kwocie min. 500 zł oraz wykonasz min. 1 transakcję bezgotówkową (do wyboru: karta/telefon/zegarek/Blik)

Jeżeli zamówicie dwie karty, warunek zwalniający z opłaty należy spełnić dla każdej karty z osobna.

Uwaga! Osoby do 26. roku życia są bezwarunkowo zwolnieni z opłat.

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, własny wizerunek karty, program rabatowy, korzystne przewalutowania

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – dla osób do 26. roku życia

- osoby powyżej 26 lat:

- 0 zł – bankomaty własne banku

- 0 zł – za 2 pierwsze wypłaty w miesiącu z bankomatów obcych (pod warunkiem zapewnienia wpływu 500 zł oraz 1 transakcji bezgotówkowej)

- 2,3% (min. 5 zł) – pozostałe przypadki

Wypłata gotówki z bankomatów za granicą:

- 0 zł – dla klientów do 26. roku życia

- klienci powyżej 26 lat:

- 0 zł – za 2 pierwsze wypłaty w miesiącu z bankomatów obcych (pod warunkiem zapewnienia wpływu 500 zł oraz 1 transakcji bezgotówkowej)

- 2,3% (min. 5 zł) – pozostałe przypadki

- Płatność kartą za granicą: 0 zł

- Wpłatomaty:

- 0 zł – wpłatomaty własne banku

- 0,4% (min. 2 zł) – pozostałe wpłatomaty (przy wpłacie przez PeoPay/Blik)

- Wpłata gotówki w oddziale banku:

- 0 zł – pierwsza wpłata w miesiącu

- 10 zł – każda kolejna wpłata w miesiącu

- Wypłata gotówki w oddziale banku:

- 0 zł – pierwsza wypłata w miesiącu

- 10 zł – każda kolejna wypłata w miesiącu

- Cashback: 2 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 5 zł

- Przelew na telefon Blik: 1 zł

- Zwykły przelew w oddziale banku: 8 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,5% (min. 30 zł – maks. 250 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji:

- 0 zł – autoryzacja w aplikacji mobilnej PeoPay

- 0,20 zł – kod SMS

- Blik, Apple Pay, Google Pay, Garmin Pay

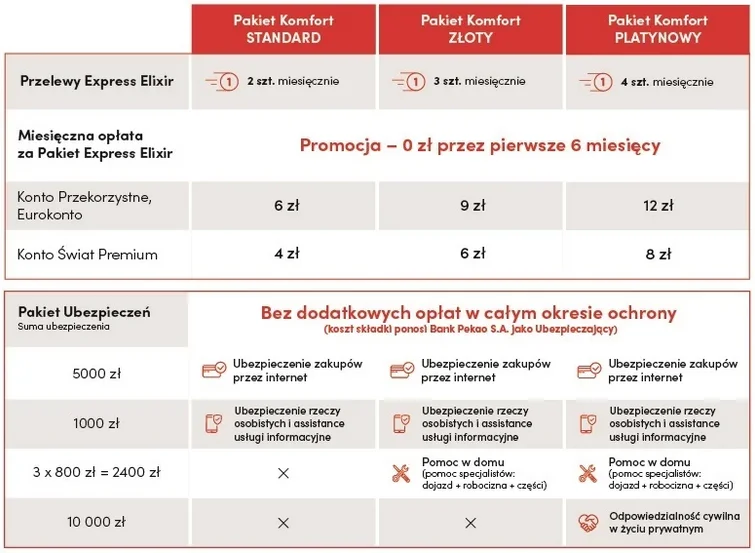

- Pakiet Komfort – posiadacze kont w Banku Pekao są objęci pakietem ubezpieczeń

4. Konto Direct z Lwem – ING Bank Śląski

Konto: 0 zł

Karta: 0 zł / 10 zł

Bankomaty: 0 zł / 10 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 2 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: NIE

Jak założyć konto wspólne w ING Bank Śląski?

Konto dla dwojga można otworzyć poprzez dodanie pełnomocnika do rachunku w bankowości internetowej Moje ING. Konto Direct z Lwem można także przekształcić w Konto Komfort, które jest rachunkiem wspólnym.

- Karta: Visa

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 10 zł lub 0 zł – opłaty unikniesz, jeśli wykonasz w miesiącu transakcje bezgotówkowe na min. 300 zł (lub 200 zł – jeśli jesteś w wieku 18-26 lat)

Jeżeli zamówicie dwie karty, warunek zwalniający z opłaty należy spełnić dla każdej karty z osobna.

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, własny wizerunek karty

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – bankomaty własne i Planet Cash

- 10 zł – pozostałe bankomaty

- 0 zł – wypłaty Blikiem z bankomatów własnych i Planet Cash oraz pierwsza wypłata Blikiem z pozostałych bankomatów (5 zł za drugą i następne wypłaty z pozostałych bankomatów)

Bank oferuje możliwość wykupienia pakietu wypłat bez prowizji z bankomatów w kraju i za granicą – 25 zł/30 dni.

Wypłata gotówki z bankomatów za granicą:

- 10 zł + 3% za przewalutowanie – wypłaty w EUR w krajach EOG

- 5% + 3% za przewalutowanie – pozostałe bankomaty

Bank oferuje możliwość wykupienia pakietu wypłat bez prowizji z bankomatów w kraju i za granicą – 25 zł/30 dni.

- Płatność kartą za granicą: 3% za przewalutowanie transakcji

- Wpłatomaty: 0 zł – wpłatomaty własne i Planet Cash

- Wpłata gotówki w oddziale banku: 10 zł

- Wypłata gotówki w oddziale banku: 10 zł

- Cashback: 0 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 5 zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 10 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,35% (min. 25 zł – maks. 200 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, Visa Mobile

- Kody rabatowe – użytkownicy Moje ING mogą korzystać ze zniżek w sklepach partnerskich banku

5. Konto Santander – Santander Bank

Konto: 0 zł / 6 zł

Karta: 0 zł / 9 zł

Bankomaty: 0 zł / 3 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 6 zł lub 0 zł – opłaty unikniesz, jeżeli wykonasz transakcje bezgotówkowe kartą/Blikiem na min. 300 zł

Uwaga! Dla osób do 26. roku życia konto jest bezwarunkowo bezpłatne.

- Ile osób może współposiadać konto: 7 pełnoletnich osób

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: NIE

Jak założyć konto wspólne w Santander Banku?

Po otwarciu rachunku osobistego należy dodać do konta pełnomocnika oraz nadać mu uprawnienia. Aby to zrobić, należy:

- w bankowości internetowej kliknąć kolejno: Twoje sprawy > Dane osobowe i pełnomocnictwa > Zarządzaj pełnomocnictwami

- w aplikacji mobilnej przejść kolejno do: Menu > Pomoc i kontakt > Twoje sprawy > Dane osobowe i pełnomocnictwa > Zarządzaj pełnomocnictwami

- Karta: Visa / Mastercard

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 9 zł lub 0 zł – opłaty unikniesz, jeżeli:

- masz poniżej 26 lat – wykonując min. 1 transakcję bezgotówkową na dowolną kwotę (do wyboru: karta/telefon/zegarek/Blik)

- masz ponad 26 lat – wykonując transakcje bezgotówkowe kartą lub Blikiem na min. 300 zł

Jeżeli zamówicie dwie karty, warunek zwalniający z opłaty należy spełnić dla każdej karty z osobna.

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, programy rabatowe

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – wypłaty Blikiem

- 0 zł – dla klientów do 26. roku życia

- 0 zł – bankomaty Santander Bank Polska

- 3 zł – pozostałe bankomaty dla klientów powyżej 26. roku życia

- możliwość wykupienia pakietu wypłat ze wszystkich bankomatów bez prowizji – 5 zł/mies.

Wypłata gotówki z bankomatów za granicą:

- 0 zł – dla klientów do 26. roku życia

- klienci powyżej 26 lat:

- 3 zł – wypłata w EUR

- 10 zł – pozostałe przypadki

0 zł – dla wszystkich klientów za wypłatę z bankomatów Santander w Hiszpanii, Portugalii, Wielkiej Brytanii, Niemczech, Chile, Meksyku, USA, Argentynie oraz Brazylii

- Płatność kartą za granicą: 2,8% za przewalutowanie transakcji

- Wpłatomaty własne: 0 zł

- Wpłata gotówki w oddziale banku:

- 10 zł – dla osób poniżej 26. roku życia

- 0 zł – dla osób powyżej 26. roku życia

- Wypłata gotówki w oddziale banku:

- 10 zł – dla osób poniżej 26. roku życia

- 0 zł – dla osób powyżej 26. roku życia

- Cashback:

- 0 zł – dla osób poniżej 26. roku życia

- 1,50 zł – dla osób powyżej 26. roku życia

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 0 zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku:

- 5 zł – dla osób poniżej 26. roku życia

- 10 zł – dla osób powyżej 26. roku życia

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,2% (min. 20 zł – maks. 200 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji:

- 0 zł – autoryzacja w aplikacji mobilnej PeoPay

- 0,20 zł – kod SMS

- Blik, Apple Pay, Google Pay, Garmin Pay, SwatchPAY!, Xiaomi Pay

- Limit odnawialny w koncie – bank nie pobiera opłat za udzielenie i podwyższenie limitu pod warunkiem, że wniosek zostanie złożony przez bankowość internetową lub mobilną

- Szeroka oferta ubezpieczeniowa Santander Bank Polska oraz Santander Allianz Towarzystwo Ubezpieczeń S.A

6. Alior Konto – Alior Bank

Konto: 0 zł

Karta: 0 zł / 6 zł

Bankomaty: 0 zł / 5 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Karta: Mastercard (wydawana dla osób powyżej 13. roku życia)

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 6 zł lub 0 zł – opłaty unikniesz, jeśli w poprzednim miesiącu wykonasz transakcje bezgotówkowe na min. 300 zł (do wyboru: karta, telefon, zegarek, Blik)

Uwaga! Bank nie pobiera opłat za kartę od osób poniżej 18. roku życia.

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, cashback, 3D Secure, program rabatowy

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – bankomaty własne i Euronet przy wypłacie min. 100 zł

- 5 zł – pozostałe bankomaty i Euronet przy wypłacie poniżej 100 zł

- 0 zł – wypłaty Blikiem

Wypłata gotówki z bankomatów za granicą: 0 zł

- Płatność kartą za granicą:

- 0 zł – karty Mastercard

- 2% za przewalutowanie transakcji – karty Visa

- Wpłatomaty:

- 0 zł – wpłatomaty w oddziałach banku

- 0,35% (min. 1 zł) – Planet Cash

- 0,60% (min. 1 zł) – pozostałe

- Wpłata gotówki w oddziale banku: 8 zł

- Wypłata gotówki w oddziale banku: 8 zł

- Cashback: 0 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy:

- 0 zł – przelew do kwoty 1 tys. zł

- 3 zł – przelew powyżej 1 tys. zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 8 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 30 zł

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, SwatchPAY!, Xiaomi Pay

7. CitiKonto – Citi Handlowy

Konto: 0 zł

Karta: 0 zł

Bankomaty: 0 zł / 8 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 4 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: TAK

- Czy konto mogą posiadać nierezydenci: TAK

Jak założyć konto wspólne w Citi Handlowy?

Po otwarciu konta indywidualnego, można dodać współwłaściciela korzystając z bankowości internetowej Citibank Online.

- Karta: Mastercard

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 0 zł

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, program rabatowy

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – bankomaty Citi

- pozostałe bankomaty:

- 0 zł – pierwsze 4 wypłaty w miesiącu

- 8 zł – każda kolejna wypłata w miesiącu

Uwaga! Pula darmowych wypłat dotyczy także wypłat cashback i Blik.

Wypłata gotówki z bankomatów za granicą:

- 0 zł – bankomaty Citi

- pozostałe bankomaty:

- 0 zł – pierwsze 4 wypłaty w miesiącu

- 8 zł – każda kolejna wypłata w miesiącu

- Płatność kartą za granicą: 0 zł

- Wpłatomaty własne: 0 zł

- Wpłata gotówki w oddziale banku: 30 zł

- Wypłata gotówki w oddziale banku: 30 zł

- Cashback:

- 0 zł – pierwsze 4 wypłaty w miesiącu

- 8 zł – każda kolejna wypłata w miesiącu

Uwaga! Pula darmowych wypłat dotyczy także wypłat z bankomatów obcych kartą i Blikiem.

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy:

- 0 zł – pierwsze 3 w miesiącu

- 5 zł – każdy kolejny w miesiącu

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 30 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,25% (min. 10 zł – maks. 100 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay

8. VeloKonto – VeloBank

Konto: 0 zł

Karta: 0 zł / 7 zł

Bankomaty: 0 zł / 5 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 12 pełnoletnich osób

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: TAK – dla osób, które pochodzą z tego samego kraju

Jak założyć konto wspólne w VeloBanku?

Konta wspólnego nie można otworzyć przez internet. Rachunek indywidualny można przekształcić we wspólny tylko w oddziale banku.

- Karta: Mastercard

- Opłata za wydanie karty: 0 zł dla maks. czterech kart

- Miesięczna opłata za kartę: 7 zł lub 0 zł – opłaty unikniesz, jeżeli masz poniżej 26 lat lub wykonasz min. 5 transakcji bezgotówkowych (do wyboru: karta/Blik/telefon/zegarek

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, cashback, 3D Secure, program rabatowy

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – bankomaty Planet Cash

- 0 zł – wypłaty z pozostałych bankomatów (jeśli wykonasz min. 5 transakcji bezgotówkowych)

- 5 zł – pozostałe bankomaty (jeśli nie wykonasz min. 5 transakcji)

Wypłata gotówki z bankomatów za granicą:

- 0 zł – wypłata dowolnej waluty w UE

- 4,5% (min. 10 zł) – pozostałe bankomaty

- Płatność kartą za granicą: 0 zł

- Wpłatomaty:

- 0 zł – wpłata Blikiem

- 0 zł – wpłatomaty własne banku

- 0,8% (min. 1 zł) – pozostałe

- Wpłata gotówki w oddziale banku:

- 0 zł – pierwsza wpłata w miesiącu

- 10 zł – każda kolejna wpłata w miesiącu

- Wypłata gotówki w oddziale banku:

- 0 zł – pierwsza wypłata w miesiącu

- 10 zł – każda kolejna wypłata w miesiącu

- Cashback: 0 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 5 zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 10 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,2% (min. 30 zł – maks. 250 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, SwatchPAY!

9. Nest Konto – Nest Bank

Konto: 0 zł

Karta: 0 zł

Bankomaty: 0 zł / 6 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 0 zł

- Ile osób może współposiadać konto: 2 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: TAK – dla osób, które pochodzą z tego samego kraju

Jak założyć konto wspólne w Nest Banku?

Konta wspólnego nie można otworzyć przez internet. Rachunek indywidualny można przekształcić we wspólny tylko w oddziale banku.

- Karta: Visa

- Opłata za wydanie karty: 0 zł

- Miesięczna opłata za kartę: 0 zł

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, cashback, 3D Secure

Wypłata gotówki z bankomatów w Polsce:

- 0 zł – wypłaty Blikiem

- 0 zł – bankomaty Euronet

- 6 zł – pozostałe bankomaty

Wypłata gotówki z bankomatów za granicą:

- 6 zł + 4,9% za przewalutowanie

- Płatność kartą za granicą: 4,9% za przewalutowanie transakcji

- Wpłatomaty:

- 0 zł – Euronet, Planet Cash

- 0 zł – wpłaty Blikiem

- Wpłata gotówki w oddziale banku: 10 zł

- Wypłata gotówki w oddziale banku: 10 zł

- Cashback: 0 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 5 zł

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 12 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 30 zł

- Zlecenie stałe: 0 zł

- Polecenie zapłaty:

- 0 zł – zdefiniowanie/realizacja

- 10 zł – modyfikacja/odwołanie

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, Visa Mobile, Xiaomi Pay, SwatchPAY!

10. Konto dla Ciebie – Credit Agricole

Konto: 0 zł / 10 zł

Karta: 0 zł / 10 zł

Bankomaty: 0 zł / 9 zł

- Opłata za otwarcie konta: 0 zł

- Miesięczna opłata za prowadzenie konta: 10 lub 0 zł – opłaty unikniesz, jeżeli zapewnisz na konto wpływ min. 1500 zł zł ORAZ wykonasz 5 transakcji bezgotówkowych (do wyboru: karta, telefon, zegarek, Blik)

- Ile osób może współposiadać konto: 2 pełnoletnie osoby

- Czy można współposiadać konto z dzieckiem: NIE

- Czy konto mogą posiadać nierezydenci: TAK – dla osób, które pochodzą z tego samego kraju

Jak założyć konto wspólne w Credit Agricole?

Konta wspólnego nie można otworzyć przez internet. Rachunek indywidualny można przekształcić we wspólny tylko w oddziale banku.

- Karta:

- Mastercard Debit Standard Wielowalutowa

- Visa Debit Wielowalutowa

- VIBE Mastercard

- Opłata za wydanie karty:

- 0 zł – standardowo

- 15 zł – karta z wizerunkiem z katalogu

- Miesięczna opłata za kartę: 10 lub 0 zł – opłaty unikniesz, jeżeli zapewnisz na konto wpływ min. 1500 zł zł ORAZ wykonasz 5 transakcji bezgotówkowych (do wyboru: karta, telefon, zegarek, Blik)

- Funkcjonalności karty: płatności internetowe, płatności zbliżeniowe, wielowalutowość, cashback, 3D Secure, własny wizerunek karty, program rabatowy Mastercard Bezcenne Chwile, program rabatowy Visa Benefit, zniżki w Klubie Korzyści Credit Agricole

- Wypłata gotówki z bankomatów w Polsce:

- 0 zł – wypłaty Blikiem

- 0 zł – bankomaty w placówce banku

- 9 zł lub 0 zł – pozostałe bankomaty – opłaty unikniesz, jeżeli zapewnisz na konto wpływ min. 1500 zł zł ORAZ wykonasz 5 transakcji bezgotówkowych (do wyboru: karta, telefon, zegarek, Blik)

Bank umożliwia wykupienie abonamentu na bezprowizyjne wypłaty z bankomatów w Polsce i na świecie za 7 zł miesięcznie (dot. również wypłat Blikiem).

- Wypłata gotówki z bankomatów za granicą:

- 9 zł lub 0 zł – wypłata EUR w strefie EOG – opłaty unikniesz, jeżeli zapewnisz na konto wpływ min. 1500 zł zł ORAZ wykonasz 5 transakcji bezgotówkowych (do wyboru: karta, telefon, zegarek, Blik)

- 12 zł – pozostałe bankomaty zagraniczne

Bank umożliwia wykupienie abonamentu na bezprowizyjne wypłaty z bankomatów w Polsce i na świecie za 7 zł miesięcznie (dot. również wypłat Blikiem).

- Płatność kartą za granicą: 4% za przewalutowanie transakcji

- Wpłatomaty: 0 zł (w tym Blikiem)

- Wpłata gotówki w oddziale banku: 0 zł

- Wypłata gotówki w oddziale banku:

- 0 zł – do kwoty limitu dziennego lub przy wcześniejszym powiadomieniu banku

- 0,5% (min. 150 zł – maks. 300 zł) – powyżej limitu bez powiadomienia

- Cashback: 3 zł

- Przelew zwykły przez internet: 0 zł

- Przelew natychmiastowy: 5 zł (bank umożliwia wykupienie abonamentu na nielimitowaną liczbę przelewów natychmiastowych za 7 zł miesięcznie)

- Przelew na telefon Blik: 0 zł

- Zwykły przelew w oddziale banku: 15 zł

- Przelew europejski SEPA: 0 zł

- Przelew zagraniczny SWIFT: 0,25% (min. 60 zł – maks. 300 zł)

- Zlecenie stałe: 0 zł

- Polecenie zapłaty: 0 zł

- Kod SMS do autoryzacji transakcji: 0 zł

- Blik, Apple Pay, Google Pay, Garmin Pay, Visa Mobile, Xiaomi Pay, Samsung Pay, SwatchPAY!

Jednym z podstawowych produktów oferowanych przez banki jest wspólny rachunek, który zasadniczo stworzony został z myślą o małżeństwach, ale obecnie znajduje znacznie szersze zastosowanie.

Coraz częściej z konta wspólnego korzystają osoby, które nie są ze sobą spokrewnione i nie są w żadnej relacji, ale korzystne dla nich jest wspólne zarządzanie finansami.

Co ciekawe, niektóre banki pozwalają nawet, by konto miało więcej niż dwóch właścicieli.

Zasada działania jest podobna, jak w przypadku konta indywidualnego. Każdemu współposiadaczowi bank wydaje kartę do konta i każdy może zalogować się do serwisu transakcyjnego wykorzystując własny login i hasło.

Prawa i obowiązki każdego współwłaściciela rachunku są takie same i każdy może na równi korzystać z innych dostępnych produktów bankowych.

Zanim wybierzemy najlepszy dla nas rachunek, który dzielić będziemy z inną osobą, warto przeanalizować rynek i oferty, ponieważ warunki korzystania z kont wspólnych mogą się od siebie różnić.

Do podjęcia decyzji należy podejść z odpowiednim przygotowaniem. Co ciekawe, nic nie stoi na przeszkodzie, by mieć wspólne rachunki (a nawet kilka) w różnych bankach.

Dodatkowo w tym samym banku można prowadzić kilka kont wspólnych z różnymi osobami.

Kluczowe kryteria rankingu kont wspólnych

Choć oczekiwania osób zainteresowanych założeniem konta wspólnego mogą się różnić, istnieją pewne ogólne parametry, które decydują o atrakcyjności danego rachunku.

Dobre konto powinno być funkcjonalne, mieć konkurencyjne opłaty oraz oferować nowoczesne rozwiązania. Przy podejmowaniu decyzji, warto jednak skupić się na:

- opłatach związanych z kontem, kartą, korzystaniem z bankomatów, realizowaniem przelewów i zlecaniem operacji w placówkach;

- udogodnienia dla współwłaścicieli (ilość współposiadaczy, możliwość zdalnego otwarcia rachunku itp.);

- dostępie do bankowości internetowej i mobilnej oraz stopniu zaawansowanie serwisu transakcyjnego czy aplikacji (znaczenie mają także popularne obecnie metody płatności, np. Blik, Google Pay, Apple Pay);

- ofercie dodatkowej, która obejmuje głównie ofertę walutową i oszczędnościową;

- obsłudze klienta (dostępne formy kontaktu, czas obsługi, lokalizacja oddziałów banku);

- promocjach bankowych i dodatkowych korzyściach (np. moneyback za zakupy, programy rabatowe i partnerskie dedykowane nowym oraz obecnym klientom).

Opłaty związane z kontem i kartą

Najważniejszym parametrem branym pod uwagę podczas zakładania konta jest wysokość opłat związanych z obsługą rachunku i karty.

Bardzo często banki udostępniają klientom darmowe rachunki po spełnieniu konkretnych wymagań. Może to być zrealizowanie danej ilości transakcji w miesiącu lub zapewnienie określonego wpływu na rachunek.

Po zrealizowaniu wymaganych warunków aktywności, bank zwalnia z prowizji za prowadzenie rachunku lub obsługę karty płatniczej, a czasem za oba.

Biorąc pod uwagę rachunek wspólny, w pierwszej kolejności należy postawić sobie pytanie, czy realizacja warunków aktywności dotyczy obu współwłaścicieli, czy wystarczy, że zrobi to tylko jeden z nich.

Wszystko zależy od polityki danego banku. Większość banków nalicza opłatę za obsługę karty oddzielnie i każdy ze współwłaścicieli musi zrealizować warunki aktywności, by móc liczyć na zwolnienie z opłaty.

Oznacza to, że w niektórych przypadkach posiadacze konta będą musieli wydać miesięcznie dość sporo, by nie zapłacić prowizji.

Posiadanie wspólnego konta nie obliguje jednak do posiadania dwóch kart, ponieważ nie są one obowiązkowe. Dlatego też jeden ze współwłaścicieli może z niej zrezygnować i tym samym obniżyć koszty związane z prowadzeniem konta.

Jeśli chodzi natomiast o prowizję za prowadzenie rachunku, zwykle zostaje ona zniesiona po spełnieniu warunków tylko przez jednego współwłaściciela, co znacząco ułatwia sprawę.

Bankowość elektroniczna i mobilna

Posiadając konto wspólne użytkownik otrzymuje od banku login i hasło, dzięki którym może zalogować się do rachunku. W nowoczesnym koncie, zarządzanie finansami jest możliwe z poziomu smartfona.

Aplikacja mobilna i serwis transakcyjny pozwalają realizować szybkie przelewy, sprawdzać saldo, zakładać lokaty oraz zarządzać posiadanymi kartami.

Warto zainteresować się również dodatkowymi funkcjami, jak automatyczne oszczędzanie czy powiadomienia push o transakcjach.

Zapoznając się z serwisem transakcyjnym i aplikacją mobilną, należy zwrócić uwagę na to, czy bank oferuje popularne formy płatności:

- Blik (w sklepach, sieci i podczas wypłaty z bankomatów bez konieczności używania karty);

- Google Play;

- Apple Pay;

- Xiaomi Pay;

- Samsung Pay;

- Garmin Pay;

- SwatchPAY!;

- płatności zegarkiem czy opaską.

Duże znaczenie ma również bezpieczeństwo realizowanych transakcji. Niektóre banki oferują możliwość korzystania z:

- biometrycznych metod autoryzacji (odcisk palca lub rozpoznawanie twarzy);

- weryfikację dwuetapową;

- ustawiania limitów transakcji.

Obecnie wygodny serwis transakcyjny i funkcjonalna aplikacja mobilna są podstawą nowoczesnego rachunku indywidualnego.

Oferta oszczędnościowa

Wiele osób zakładając konto w banku oczekuje również dobrej oferty oszczędnościowej, która pozwoli odkładać wygenerowane nadwyżki.

Szczególne znaczenie ma to w momencie, gdy konto wspólne założone jest przez małżonków i mówimy tutaj o rodzinnych oszczędnościach.

Konta bieżące nie są oprocentowane, dlatego banki wychodzą z propozycjami różnych rozwiązań, które mają na celu wspieranie oszczędzania.

Warto sprawdzić czy wspólny rachunek pozwala na deponowanie środków na kontach oszczędnościowych, lokatach lub za pomocą autooszczędzania.

Oferta walutowa

Prowadzenie rachunku osobistego w złotówkach może być dobrą drogą do korzystania z rozwiązań walutowych, które umożliwiają wygodne płatności.

Oferta walutowa jest udogodnieniem dla osób często podróżujących i robiących zakupy w sklepach zagranicznych.

Zapoznając się z dostępnymi ofertami, należy zweryfikować dostępność kont walutowych oferujących wiele walut, dostęp do kart wielowalutowych oraz kart z korzystnymi przewalutowaniami (przewalutowania po kursie Mastercard, Visa lub kursie międzybankowym).

Bardzo istotna jest także wysokość opłat za korzystanie z karty za granicą oraz dostępność kantorów internetowych oferujących niskie kursy walut.

Obsługa klienta

Kontakt klienta z bankiem jest często nieunikniony – nawet dla osób, które preferują korzystanie tylko z bankowości online.

Dlatego też tak istotne jest to, w jaki sposób banki traktują swoich klientów i jak pomocne są podczas rozwiązywania ewentualnych problemów.

Duże znaczenie ma czas oczekiwania na odpowiedź oraz to, czy informacje są merytoryczne i wyczerpujące. Warto także zwrócić uwagę na proces rozpatrywania i zgłaszania reklamacji o przekazywania informacji przez bank.

Promocje

Banki praktycznie w ogóle nie oferują promocji dla kont wspólnych. Nowi klienci mogą wziąć udział w akcjach bonusowych, dedykowanych rachunkom osobistym.

Natomiast współwłaściciele rachunku mogą liczyć np. na programy lojalnościowe związane z kartami Visa (Visa Benefit) i Mastercard (Bezcenne Chwile).

Dzięki nim można uzyskać m.in. częściowy zwrot wydatków za zakupy zrealizowane z użyciem kart debetowej, brać udział w konkursach oraz okresowych promocjach.

Dodatkowe korzyści

Rozważając otwarcie konta wspólnego należy zastanowić się także czy dany bank pozwala za pośrednictwem bankowości elektronicznej korzystać z e-administracji.

W szczególności istotne jest to czy klienci mogą uzyskać dostęp do:

- Profilu Zaufanego;

- składania wniosków o świadczenie wychowawcze 800+ i 300+;

- logowania do PUE ZUS itp.

W przypadku rachunków wspólnych należy też zwrócić uwagę na to, jak bardzo skomplikowany jest proces otwarcia ich.

Czy bank nalicza opłatę za dodanie drugiej osoby do rachunku oraz czy istnieje możliwość otwarcia konta przez osoby nie będące rezydentami podatkowymi.

Wspólne konto – „za” i „przeciw”

Uprawnienia współwłaścicieli

Współwłaściciele konta posiadają taki sam i nieograniczony dostęp do zgromadzonych na koncie środków.

W praktyce oznacza to, że współposiadacze mają możliwość samodzielnego zarządzania kontem i realizowania wszystkich operacji bankowych.

Banki wydają każdemu współposiadaczowi własny identyfikator i hasło do bankowości elektronicznej oraz kartę płatniczą, która jednak nie jest obowiązkowa i można z niej zrezygnować w dowolnym momencie.

Współposiadacze konta mogą w równym stopniu:

- wpłacać i wypłacać środki;

- realizować transakcje internetowe;

- płacić kartą;

- indywidualnie skonfigurować system transakcyjny banku (stworzyć własne zlecenia stałe, indywidualną listę odbiorców, określić format wyciągów okresowych, wybrać dowolną metodę autoryzacji transakcji itp.);

- składać wnioski o produkty bankowe z oferty dodatkowej (lokaty bankowe, rachunki oszczędnościowe, konta walutowe);

- wypowiedzieć umowę i wypłacić wszystkie środki znajdujące się na rachunku.

Punkt ostatni może być źródłem nieporozumień i konfliktów. Wiele osób myśli, że możliwe jest wypłacenie tylko połowy środków, a bank zablokuje drugą połowę, chroniąc w ten sposób drugiego współwłaściciela. Jest to jednak nieprawda.

Warunki prowadzenia rachunków wspólnych nie przewidują możliwości ograniczenia uprawnień współwłaścicieli i są one jasno określone w regulaminach.

Jeśli zatem osoba, z którą posiadamy rachunek wspólny podejmie decyzję o wypowiedzeniu umowy z bankiem i wypłacie wszystkich pieniędzy, nie będziemy mieli możliwości jej przed tym powstrzymać.

Nawet, jeśli złożymy odpowiednią prośbę w banku, zostanie ona odrzucona. Jedyną drogą, by skutecznie wstrzymać dyspozycje wydawane przez drugiego współposiadacza, jest złożenie w banku prawomocnego orzeczenia sądu o sposobie dysponowania wspólnym rachunkiem.

W pewnych sytuacjach przeprowadzenie operacji bankowych wymaga jednak zgodnego oświadczenia woli wszystkich współwłaścicieli. Zasady odnoszące się do zgodnych dyspozycji mogą różnić się w zależności od konkretnego banku.

Kiedy jednak wymagane jest wspólne stanowisko współwłaścicieli? Zazwyczaj sytuacje te dotyczą:

- powołania lub odwołania pełnomocnika do rachunku i modyfikacja jego uprawnień;

- przekształcenie rachunku wspólnego w indywidualny;

- złożenia wniosku i zawarcia umowy o kredyt odnawialny;

- przeniesienia konta do innego banku;

- zamknięcia konta.

Miejmy jednak na uwadze, że są banki, w których tego rodzaju dyspozycje może wydawać każdy z użytkowników konta i nie jest wymagana zgoda drugiego współwłaściciela.

Jeśli chodzi o usługi niedostępne w przypadku rachunków wspólnych, lista jest dość krótka i zasadniczo znajduje się na niej tylko jedna pozycja.

Współposiadacze konta nie mają możliwości skorzystania z usługi zwanej dyspozycją wkładem na wypadek śmierci. Ten zapis dotyczy wyłącznie posiadaczy rachunków osobistych.

Dodatkowo w przypadku rachunku wspólnego i śmierci jednego ze współposiadaczy nie są wykonywane wypłaty z tytułu kosztów pogrzebu.

Jeżeli małżonkowie mają rozdzielność majątkową nic nie stoi na przeszkodzie, by prowadzili wspólny rachunek.

W tym przypadku należy jednak pamiętać, że środki deponowane na koncie nie są automatycznie własnością małżonków w równych częściach i należą do tej osoby, która je wpłaciła.

Rezydencja podatkowa

Pojęcie rezydencji podatkowej należy zrozumieć jako miejsce zamieszkania podatnika dla celów podatkowych.

Oznacza to, że jeśli w ciągu roku mieszkamy i osiągamy dochody w Polsce, to posiadamy polską rezydencję podatkową i konieczne jest rozliczenie w krajowym urzędzie skarbowym.

Zdarzają się jednak sytuacje, gdy jedna osoba w danym roku osiągnęła dochód w innych krajach. Według umów międzynarodowych, ten sam dochód nie może być opodatkowany wielokrotnie.

Należy zatem ustalić wcześniej, w którym kraju będzie odprowadzany podatek. W związku z tym może zdarzyć się, że współwłaściciel, który przez większość roku mieszkał za granicą będzie posiadał inną niż Polska rezydencję podatkową.

Prowadzenie rachunku wspólnego przez osoby posiadające różną rezydencję podatkową jest problematyczne dla banku.

Szczególne trudności pojawiłyby się wtedy, gdyby jednemu ze współposiadaczy groziła egzekucja komornicza przez zagraniczny urząd skarbowy o oszustwa podatkowe.

Oznacza to, że współposiadaczami rachunku nie mogą być osoby posiadające różną rezydencję podatkową.

Kwestię rezydencji podatkowej uregulowała ustawa z 27 lipca 2002 roku – Prawo dewizowe. Według niej, rezydent jest osobą fizyczną mającą miejsce zamieszkania w Polsce.

Z kolei nie rezydent jest zdefiniowany jako osoba fizyczna mieszkająca za granicą. Według tej definicji, najważniejszy jest zatem status dewizowy, a nie miejsce, w którym odprowadzane są podatki.

Jeśli chodzi o rezydentów sprawa jest dość prosta i nie ma przeszkód, by otworzyć wspólny rachunek w dowolnym banku polskim.

W przypadku nie rezydentów, polityka banków jest różna. Niektóre instytucje nie zgodzą się na otwarcie rachunku wspólnego.

W innych będzie to możliwe pod warunkiem, że obie strony będą posiadały ten sam kraj rezydencji podatkowej, przy czym nie musi to być Polska.

Kwestie bezpieczeństwa

Konto wspólne jest dość bezpiecznym rozwiązaniem pod warunkiem, że współwłaściciele są uczciwi.

Jak wiadomo, oboje mogą swobodnie dysponować środkami zdeponowanymi na rachunku i nie ma znaczenia to, ile kto na niego wpłacił.

Dlatego więc warto zastanowić się przed otwarciem konta czy osoba, z którą zamierzamy otworzyć taki rachunek jest w 100% godna zaufania.

Sprzeczne dyspozycje a konto dla par

W pewnym momencie posiadając konto wspólne może dojść do sytuacji, że dyspozycje współposiadaczy będą ze sobą sprzeczne.

Może tak być na przykład wtedy, gdy jedna z osób wykona przelew, a druga sprawdzi saldo w bankowości elektronicznej i postanowi go wycofać.

Zazwyczaj w przypadku zbiegu dyspozycji, bank wyklucza całkowicie lub częściowo realizację jednej i drugiej i prosi współwłaścicieli o to, by uzgodnili wspólne stanowisko.

Jeśli sytuacje takie będą się pojawiać zbyt często bank może skorzystać z prawa do rozwiązania umowy. Jeśli dyspozycje obu współwłaścicieli zostaną złożone w tym samym czasie, o kolejności ich realizacji zdecyduje bank.

Wspólny rachunek bankowy a posiadanie Profilu Zaufanego

Współwłaściciele rachunku bankowego mają możliwość założenia Profilu Zaufanego, który znacząco ułatwia załatwienie spraw urzędowych przez internet.

Skorzystanie z tej usługi jest jednak możliwe tylko w sytuacji, gdy każdy użytkownik konta posiada swój własny identyfikator i hasło do serwisu transakcyjnego.

Do uruchomienia usługi wymagane jest zalogowanie do bankowości elektronicznej i wybranie opcji Profil Zaufany.

Kolejnym krokiem jest uzupełnienie kwestionariusza i zatwierdzenie operacji wybraną przez siebie metodą autoryzacji. Założenie Profilu Zaufanego jest całkowicie darmowe i trwa dosłownie kilka minut.

Konto bankowe a zajęcie komornicze

Podobnie jak każde inne konto bankowe (oprócz konta powierniczego), rachunek wspólny może być przedmiotem egzekucji komorniczej.

Zasadniczo wystarczy, by jeden ze współposiadaczy był dłużnikiem objętym postępowaniem komorniczym.

Należy jednak pamiętać, że w takiej sytuacji przysługują nam środki obrony przed egzekucją, z których niezwłocznie należy skorzystać.

W pierwszej kolejności warto podkreślić, że czynności egzekucyjne mogą być prowadzone tylko i wyłącznie do wysokości udziału środków dłużnika w rachunku wspólnym.

Wysokość udziałów określana jest w umowie z bankiem i musi być przedstawiona komornikowi w ciągu 7 dni od daty zajęcia.

W większości banków stosowana jest zasada, że niezależnie od wkładów faktycznego, udziały użytkowników są równe.

Zatem nawet jeśli jeden ze współposiadaczy posiada 60 tys. zł a drugi 140 tys. zł, udział każdego z nich jest taki sam i wynosi 100 tys. zł.

Po ustaleniu udziału dłużnika, komornik musi zwolnić z egzekucji środki należące do drugiego współposiadacza. Dzięki takiemu rozwiązaniu nie traci on wszystkich swoich pieniędzy, jednak mimo to ponosi stratę.

Na szczęście tylko część jego środków zostaje przeznaczona na spłatę długu partnera. Taki tryb postępowania jest skuteczny jednak tylko wtedy, gdy współposiadacze rachunku nie są małżeństwem.

W przypadku małżeństw komornik ma możliwość przeprowadzenia egzekucji na całości rachunku należącego do dłużnika i współmałżonka pod warunkiem, że uzyska tytuł wykonawczy wystawiony przeciwko obojgu właścicielom rachunku.

Nawet w tym przypadku można jednak spróbować obrony i wytoczyć powództwo o zwolnienie części środków spod egzekucji. Wymaga to jednak dużego zaangażowania czasu i finansów oraz skorzystania z pomocy bardzo dobrego prawnika.

Użytkownik rachunku, który jest objęty postępowaniem komorniczym ma możliwość skorzystania z kwoty wolnej od zajęcia. Prawo to przysługuje osobom zatrudnionym na podstawie umowy o pracę.

Rozdzielenie wspólnego rachunku bankowego

Większość banków pozwala na samodzielne wypowiedzenie umowy rachunku i umowy ramowej w dowolnym momencie. Co ciekawe, nie jest wymagane uzyskanie zgody drugiego współposiadacza, choć nie jest to regułą.

Gdy upłynie okres wypowiedzenia bank zamknie rachunek, a znajdujące się na nim środki zostaną przekazane na konto techniczne, a w dalszej kolejności na nowe rachunki indywidualne dawnych współwłaścicieli.

Również w tym przypadku działa zasada, że niezależnie od faktycznego wkładu każdego ze współposiadaczy, środki zostaną podzielone równo.

Aby tego uniknąć, należy w okresie wypowiedzenia otworzyć indywidualny rachunek i w porozumieniu z drugim współwłaścicielem przelać na nie własne środki.

Jeśli jednak współwłaściciel jest nieuczciwy i przeleje z rachunku nie swoje pieniądze, bank umyje ręce. W tej sytuacji pozostaje nam tylko odzyskanie środków w sądzie.

W większości przypadków rozdzielenie rachunku wspólnego polega na jego zamknięciu.

W niektórych instytucjach klient ma możliwość przekształcenia umowy wspólnej na indywidualną i zostania jedynym posiadaczem rachunku. Konieczne jest jednak posiadanie zgody wszystkich współwłaścicieli.

Konto wspólne a śmierć współwłaściciela rachunku

W przypadku śmierci jednego ze współwłaścicieli konta, zostaje ono zwykle przekształcone w rachunek indywidualny i nie jest konieczne składanie odrębnej dyspozycji ani podpisywanie aneksu do umowy.

Celem udokumentowania śmierci współposiadacza wystarczy przedstawić odpis skróconego aktu zgonu.

Rachunek zostanie podzielony na pół, a żyjący współposiadacz otrzyma dostęp do połowy udziału. Druga część środków zostanie zablokowana na koncie technicznym i będzie podlegać prawu spadkowemu.

Niektóre banki po przekształceniu rachunku przelewają na niego całość środków i pozwalają na korzystanie z nich bez żadnych ograniczeń do momentu, aż spadkobiercy nieżyjącego posiadacza nie uzyskają sądownego postanowienia o zabezpieczeniu wypłat z konta bankowego. Dopiero wtedy przypadająca na nich część środków podlegała blokadzie.

W banku PKO BP w przypadku śmierci jednego ze współwłaścicieli, drugi ma możliwość samodzielnego dysponowania na koncie.

Rachunek w dalszym ciągu będzie prowadzony jako wspólny, ponieważ ten bank nie pozwala na przekształcenie rachunków wspólnych na indywidualne. Podobnie sytuacja wygląda w Banku Santander.

Regulamin jasno określa, że:

śmierć współposiadacza konta nie powoduje wygaśnięcia umowy, konto prowadzimy dalej dla pozostałych posiadaczy. nie wymaga to zmiany umowy. Całość środków zgromadzonych na koncie pozostawiamy do dyspozycji pozostałym posiadaczom.

W Toyota Banku z kolei w przypadku śmierci współposiadacza umowa o prowadzenie rachunku ulega rozwiązaniu, a żyjący posiadacz musi otworzyć indywidualny rachunek, na który przekazana zostanie połowa środków.

Jak zatem widać, część banków zakłada, że każdy ze współposiadaczy jest właścicielem jedynie połowy zgromadzonych środków, a w razie jego śmierci połowa pieniędzy jest blokowana.

W innych bankach stosowana jest zasada, że pieniądze na wspólnym koncie należą w równym stopniu do obu współwłaścicieli, a po śmierci jednego z nich drugi może dysponować całością środków.

Inne sposoby zarządzania wspólnymi finansami

Chociaż posiadanie wspólnego konta jest dość popularne, nie wszystkie pary decydują się na takie rozwiązanie i szukają alternatywnych opcji. Oczywiście, takie również posiadają wady i zalety.

Jedną z propozycji może być posiadanie odrębnych rachunków, na które przekazywana będzie pensja, i z których regulowane są wspólne wydatki.

Pozwala to na zachowanie niezależności finansowej, ale wymaga bardzo dobrej organizacji i zwiększenia kontroli nad wspólnym budżetem.

W tym przypadku niezbędne są także ustalenia kto, kiedy i za co płaci oraz przestrzeganie ich.

Posiadając oddzielne konta, gdy jeden z partnerów ma długi, komornik nie ma możliwości zajęcia środków znajdujących się na rachunku drugiej osoby.

W sytuacji, gdy na przykład na jednym z kont zostaną zablokowane środki, dalej mamy możliwość korzystania z oszczędności znajdujących się na drugim rachunku, co również jest niewątpliwą zaletą.

Trzeba jednak mieć na uwadze, że oddzielne konta mogą przyczyniać się do kłótni o niesprawiedliwy podział kosztów i osiąganie wspólnych celów finansowych będzie znacznie trudniejsze.

Dwa rachunki to również zwiększone opłaty związane z utrzymaniem ich. Dodatkowo jeśli jeden z małżonków umrze, dostęp do środków na jego rachunku będzie możliwy dopiero po przeprowadzeniu sprawy spadkowej.

Inną opcją jest posiadanie dwóch kont osobistych i jednego wspólnego z którego pokrywane będą rachunki i na które przekazywać można środki umożliwiające realizację wspólnych celów oraz budowanie wspólnej poduszki finansowej.

Takie rozwiązanie umożliwia zachowanie niezależności finansowej, ale równocześnie wiąże się z utrzymywaniem aż trzech kont bankowych.

Alternatywnym rozwiązaniem wcześniejszych opcji może być ustanowienie pełnomocnictwa do rachunku bankowego. W takim przypadku jedna osoba otwiera rachunek osobisty i udziela partnerowi uprawnienia do korzystania z niego.

Pełnomocnik pomimo uzyskania dostępu do rachunku nie jest współwłaścicielem znajdujących się tam w środków, nawet jeśli sam je tam wpłacił.

Pełnomocnictwo wygasa w momencie śmierci właściciela i nie ma możliwości dysponowania rachunkiem ani wypłacenia z niego środków.

To, czy lepiej być pełnomocnikiem, czy współwłaścicielem rachunku nie jest jednoznaczne. Jak widać, pełnomocnik ma znacznie mniej praw niż współwłaściciel, a środki zgromadzone na rachunku nie są jego własnością nawet, jeżeli sam je tam wpłacił.

Dodatkowo właściciel konta może w dowolnej chwili usunąć pełnomocnictwo. Pomimo tego, pełnomocnik ma możliwość dość swobodnego korzystania z rachunku we wskazanym przez posiadacza zakresie.

Nie jest jednak odpowiedzialny np. za spłatę zadłużenia powstałego na koncie.

Podsumowanie

Nie da się ukryć, że informacji do przyswojenia jest wiele, a wybór ofert dostępnych na rynku szeroki. Jak zatem wybrać konto tak, by przynajmniej przez kilka lat gwarantowało wygodę i bezpieczeństwo?

Należy pamiętać o tym, by bankowość elektroniczna odpowiadała obu użytkownikom. Każdy musi mieć bezproblemowy dostęp do informacji i bez trudu obsługiwać zarówno aplikacje, jak i serwis transakcyjny.

Sam proces otwarcia konta powinien być prosty i dobrze by było, gdyby dało się go przeprowadzić przez internet lub bankowość mobilną.

Jeśli zajdzie potrzeba udania się do oddziału, warto sprawdzić gdzie znajduje się najbliższy i czy trzeba długo czekać w kolejce. W tym przypadku należy brać pod uwagę nie tylko czas, ale również możliwości.

Bardzo istotne są także regulaminy i rozwiązania stosowane przez bank. Przepisów jest wiele, dlatego warto wybrać taką ofertę, w której dostosowanie się do nich nie będzie stanowiło problemu.

Reszta kryteriów nie odbiega znacząco od tych, którymi należy kierować się podczas wyboru rachunku osobistego.

Mowa tu w szczególności o comiesięcznych opłatach, ofercie dodatkowej, funkcjonalności serwisu i usługach oferowanych klientom.

Każda para lub rodzina może mieć inne potrzeby, dlatego przed podjęciem decyzji, warto dokładnie porównać dostępne oferty i sprawdzić, które rozwiązanie najlepiej wpisuje się w codzienne zarządzanie finansami.

Odpowiednio dobrane konto wspólne może znacząco ułatwić organizację domowego budżetu i zwiększyć wygodę korzystania z usług bankowych.